题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

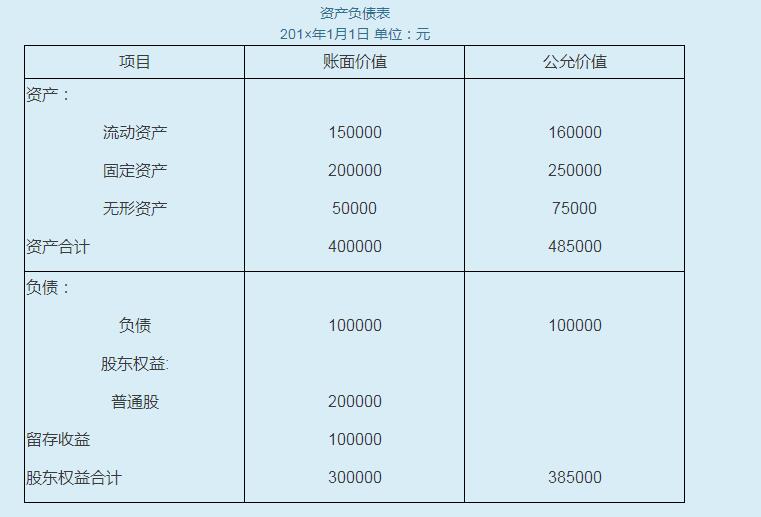

甲公司有关企业合并的资料如下:2015年6月1日与乙公司原投资者A公司签订协议,甲公司以新型专利技术换取A公司持有的乙公司股权。2015年7月1日(购买日)乙公司可辨认净资产公允价值为10000万元,甲公司取得乙公司80%的表决权资本。企业合并合同中规定,如果被购买方合并后连续两年净利润超过400万元,购买方需额外支付对价300万元,在购买日预计被购买方的盈利水平很可能会达到合同规定的标准。甲公司

A.2500万元

B.3000万元

C.1500万元

D.2000万元

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案