题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

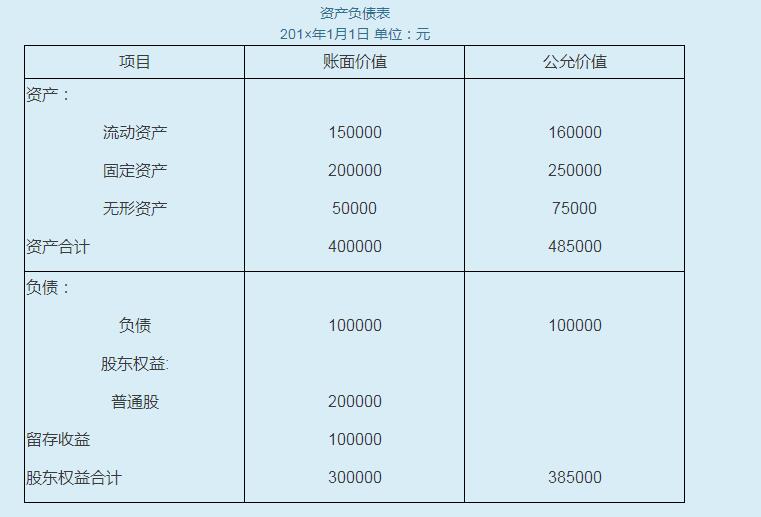

201×年1月1日甲公司以400000元货币资金对乙公司进行吸收合并,同时,甲公司还支付了注册登记费用和咨询费用等有关的直接支出共计20000元。合并各方无关联关系。201×年1月1日为合并日,乙公司资产负债表项目中的账面价值和公允价值如下:

要求:根据_上述资料编制甲公司的合并会计分录。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据_上述资料编制甲公司的合并会计分录。

如搜索结果不匹配,请 联系老师 获取答案

更多“201×年1月1日甲公司以400000元货币资金对乙公司进行…”相关的问题

更多“201×年1月1日甲公司以400000元货币资金对乙公司进行…”相关的问题

第1题

要求:(1)编制甲公司吸收合并乙公司的相关会计分录;

(2)计算甲公司合并后的资产总额、负债总额和所有者权益总额。

第2题

A.600000

B.1000000

C.400000

D.800000

第3题

A.512

B.270

C.477

D.255

第4题

A.600000

B.800000

C.2000000

D.1000000

第5题

A.混合合并

B.吸收合并

C.创立合并

D.控股合并

第6题

A.甲公司吸收合并乙公司产生的商誉为3 243.75万元,应在个别报表中进行确认

B.甲公司吸收合并乙公司产生的商誉为1 556.25万元,应在合并报表中进行确认

C.甲公司吸收合并乙公司产生的商誉的计税基础为零,因账面价值大于计税基础形成的应纳税暂时性差异,甲公司应确认与其相关的递延所得税负债,并计入所得税费用

D.甲公司购买乙公司所取得的净资产应按照公允价值入账,因其账面价值与计税基础不同而形成的暂时性差异,甲公司应确认相关的递延所得税,并计入所得税费用

E.甲公司购买乙公司所取得的净资产应按照公允价值入账,因其账面价值与计税基础不同而形成的暂时性差异,甲公司应确认相关的递延所得税,并调整商誉金额

第7题

A.600000

B.800000

C.2000000

D.1000000你的答案C

第8题

A.13800万元

B.14100万元

C.14300万元

D.14600万元

第9题

A.20

B.16

C.12

D.8

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧